SITUATION DU SECTEUR FIN 2012 | FR

Anvers a connu une année morose, le marché a stagné toute l’année, les prix sont malgré tout restés plus ou moins stables. Deux vielles histoires sont régulièrement revenu dans la presse : la banque HSBC et « l’affaire Monstrey ». A chaque publication les millions gonflaient, dépassant rapidement le milliard. Même le fameux K.P. ou contrôle international sur le négoce du brut fut lui aussi mis en cause, des failles furent découvertes. Des accusations de blanchiment et de fausses factures florissaient dans tous les journaux.

Plusieurs firmes furent accusées de fraude, les marchandises saisies, les comptes bloqués. Ce qui entraine, vu la lenteur des investigations, à des faillites purs et simples, même si par après l’on se rend compte que c’était une fausse piste.

Les accusations de fraudes à grande échelle sur le système KP, sont irréalistes selon le porte parole de l’AWDC (fondation Antwerp Wolrd Diamond Center), les contrôles sont trop stricts. Il est un fait que des cieux plus cléments tel que Dubaï, la Suisse ou Hong Kong attirent de plus en plus notre « petite pierre ».

Situation internationale.

Le marché international n’a pas été florissant, au États-Unis l’importation du diamant taillé à chuté de 18%, le Japon moins 17%, Hong Kong moins 14%, les exportations des tailleries hindous ont chuté de 28% et Anvers exporté 4% en moins.

Pourtant

Si nous regardons la famille des millionnaires à l’échelle mondiale parue dans la revue Rapaport, l’on constate une augmentation en Chine, au Japon, suivit de la Suisse et de l’Allemagne et de la France (provisoirement).

Les chiffres définitifs de l’année 2011 ont été publiés par Bain & Company à la demande de l’AWDC, la production du diamant brut a été de 124 millions de carats évaluée à 15 milliards de dollars us. Le résultat après la taille a été d’environs 24 milliards et 71 milliards de vente en bijoux au consommateur.

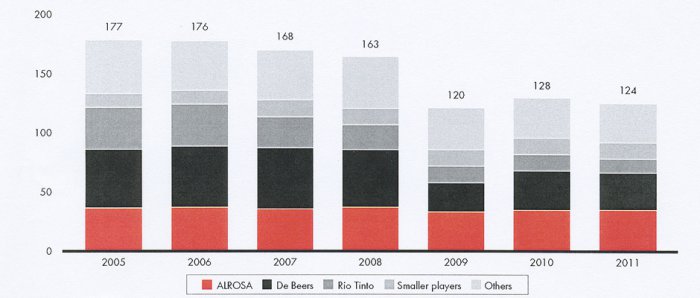

L’on remarque une légère baisse constante de la production mondiale du diamant depuis 2005 où la production était de 177 millions de carats. De Beers et Rio Tinto ont connus des difficultés et ont dut réduire la production minière au courant de 2010 et 2011. La mine Argyle (Rio Tinto) a connu des difficultés techniques, tandis que le Canada et le Botswana ont réduit leurs productions. Par contre Alorsa (Russie) a maintenu sa production. Si d’une part la production du brut a diminué en 2011, d’autre part la demande en taillé a connu une hausse importante. Suite à laquelle au courant de 2011, prix les ont augmenté de 31% pour le brut et de 24% pour le taillé. La production de 2012 devrait être au même niveau ou une légère baisse comparée à l’année précédente. Les prix aussi bien du brut que du taillé ont noté un léger recul au courant de 2012.

C’est comme prévu la Chine (deuxième marché après les États-Unis) et l’Inde qui prennent la part du lion. Les prévisions pour ses deux pays seraient de 50% pour 2020, si nous ajoutons les États-Unis nous arriverons à 70% du marché. Mais il y a d’autres pays émergeants qui s’annoncent, l’Amérique Latine (surtout le Brésil), la Russie et la Turquie. Des pays où la classe moyenne devient plus riche et surtout où l’on apprécie les bijoux, l’or et les pierres précieuses. Bien que l’on note aussi un certain intérêt de la part de l’investisseur européen pour le diamant, le diamant avec certificat (HRD ou IGI) de plus d’un carat dans le haut de gamme est devenu un refuge. Les prix des diamants exceptionnels, couleurs fantaisies et/ou de plus de 10 carats atteignent des records lors des ventes aux enchères dans les salles de Sotheby’s ou Christie’s, à Genève, New York et Hong Kong.

|